Tài khoản 242 là gì? Kết cấu tài khoản theo Thông tư 200

Tài khoản 242 là gì? Kết cấu tài khoản theo Thông tư 200

Không phải ai cũng hiểu rõ về cách hạch toán tài khoản 242. Tài khoản 242 là gì? Nếu bạn chưa hiểu rõ kết cấu, nội dung tài khoản 242 theo Thông tư 200 như thế nào. Cùng tìm hiểu qua bài viết dưới đây nhé!

Tài khoản 242 là gì?

Tài khoản 242 là gì? Tài khoản này được sử dụng để ghi nhận các chi phí thực tế đã phát sinh, liên quan đến hoạt động sản xuất kinh doanh trong nhiều kỳ kế toán. Việc chuyển các khoản chi phí này vào chi phí sản xuất kinh doanh của các kỳ kế toán sau là một phần quan trọng trong quá trình tài chính của doanh nghiệp.

Tài khoản 242 là gì?

Nguyên tắc kế toán Tài khoản 242 là gì – “Nợ phải trả ngắn hạn”

Mục đích của Tài khoản 242 là gì

Tài khoản 242 là gì được sử dụng để ghi nhận những chi phí thực tế đã phát sinh, liên quan đến hoạt động sản xuất kinh doanh trong nhiều kỳ kế toán. Chức năng chính của tài khoản này là kết chuyển các khoản chi phí đã ghi nhận này vào chi phí sản xuất kinh doanh trong các kỳ kế toán tiếp theo.

Tài khoản 242 phản ánh khoản chi phí trả trước

Chi phí trả trước phản ánh qua các nội dung:

Chi phí thuê cơ sở hạ tầng và tài sản cố định (chi phí trả trước cho việc sử dụng đất, nhà xưởng, kho bãi, văn phòng, cửa hàng và các tài sản cố định khác) được phân bổ trong nhiều kỳ kế toán.

Chi phí thành lập doanh nghiệp và chi phí đào tạo: chi phí phát sinh trong giai đoạn trước khi hoạt động và được phân bổ tối đa không quá 3 năm.

Chi phí bảo hiểm và lệ phí liên quan (chi phí mua bảo hiểm cháy, nổ, trách nhiệm dân sự, thân xe) và các loại lệ phí khác mà doanh nghiệp trả một lần cho nhiều kỳ kế toán.

Công cụ, dụng cụ, bao bì và đồ dùng cho thuê: chi phí liên quan đến hoạt động kinh doanh và được phản ánh trong nhiều kỳ kế toán.

Chi phí vay trả trước về lãi tiền vay hoặc lãi trái phiếu ngay sau khi phát hành.

Chi phí sửa chữa TSCĐ phát sinh 01 lần có giá trị lớn doanh nghiệp không thực hiện trích trước chi phí sửa chữa lớn TSCĐ, phân bổ tối đa không quá 03 năm.

Chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại chính là thuê tài chính.

Chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ bán và thuê lại chính là thuê hoạt động.

Trong trường hợp hợp nhất kinh doanh không dẫn đến quan hệ công ty mẹ và con có phát sinh lợi thế thương mại hoặc cổ phần hóa doanh nghiệp nhà nước có phát sinh lợi thế kinh doanh.

Những chi phí trả trước khác phục vụ cho hoạt động kinh doanh của nhiều kỳ kế toán.

Chi phí nghiên cứu và các chi phí cho giai đoạn triển khai không đủ tiêu chuẩn ghi nhận là TSCĐ vô hình được ghi nhận ngay là chi phí sản xuất kinh doanh, không được ghi nhận là chi phí trả trước.

Căn cứ tính và phân bổ chi phí trả trước vào chi phí sản xuất kinh doanh của từng kỳ kế toán

Việc tính và phân bổ chi phí trả trước vào các chi phí sản xuất kinh doanh cho từng kỳ kế toán cần phải căn cứ vào tính chất, mức độ từng loại chi phí để lựa chọn ra phương pháp và tiêu thức hợp lý.

Mục đích của Tài khoản 242 là gì?

Theo dõi chi tiết khoản chi phí trả trước

Kế toán cần phải theo dõi chi tiết từng khoản chi phí trả trước theo các kỳ hạn trả trước đã phát sinh và đã phân bổ vào những đối tượng chịu chi phí theo từng kỳ kế toán và số còn lại chưa phân bổ vào chi phí.

Đối với các chi phí trả trước được thực hiện bằng ngoại tệ, nếu có bằng chứng rõ ràng cho rằng người bán không thể cung cấp hàng hoá, dịch vụ, tài sản và doanh nghiệp có khả năng nhận lại các khoản trả trước bằng ngoại tệ, thì được coi là các khoản tiền tệ gốc ngoại tệ. Trong trường hợp này, kế toán cần đánh giá lại giá trị của chúng bằng tỷ giá giao dịch thực tế tại thời điểm báo cáo. Tỷ giá này là tỷ giá mua chuyển khoản tại ngân hàng mà doanh nghiệp thường xuyên có giao dịch.

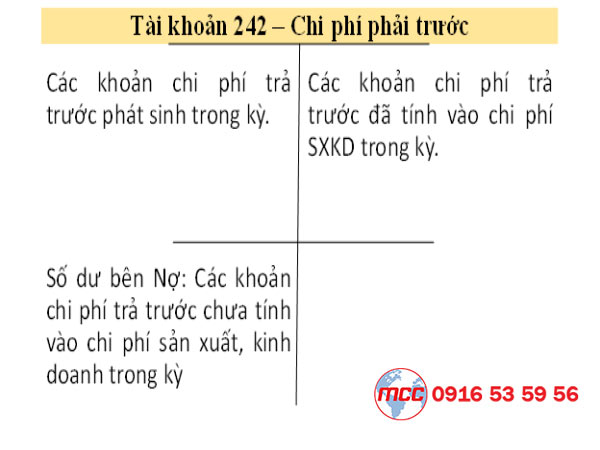

Kết cấu, nội dung tài khoản 242 theo Thông tư 200

Bên Nợ: Là khoản chi phí trả trước phát sinh trong kỳ.

Bên Có: Là khoản chi phí trả trước đã được tính vào chi phí sản xuất kinh doanh trong kỳ.

Số dư Nợ: Chi phí trả trước chưa tính vào chi phí sản xuất, kinh doanh trong kỳ.

Phương pháp kế toán một vài giao dịch kinh tế chủ yếu

Khoản chi phí trả trước phát sinh cần phải phân bổ nhiều kỳ

Nợ: Tài khoản 242

Nợ: Tài khoản 133

Có các Tài khoản 331, 334, 338, 111, 112, 153, …

Định kỳ phân bổ chi phí:

Nợ: Tài khoản 154

Nợ: Tài khoản 635

Nợ: Tài khoản 641

Nợ: Tài khoản 642

Có: Tài khoản 242

Thuê cơ sở hạ tầng, thuê TSCĐ theo phương thức thuê hoạt động và phục vụ sản xuất kinh doanh nhiều kỳ

Nợ: Tài khoản 242

Nợ: Tài khoản 133

Có: Tài khoản 111, 112

Lưu ý: Nếu thuế giá trị gia tăng không được khấu trừ thì cộng vào chi phí trả trước.

Định kỳ phân bổ chi phí:

Nợ: Tài khoản 642

Có: Tài khoản 242

Kết cấu, nội dung tài khoản 242 theo Thông tư 200

Đối với công cụ, dụng cụ liên quan tới hoạt động sản xuất kinh doanh của đơn vị trong nhiều kỳ, khi xuất dùng hoặc cho thuê

Nợ Tài khoản 242

Có Tài khoản 153

Định kỳ thực hiện việc phân bổ giá trị của công cụ, dụng cụ, bao bì, và đồ dùng cho thuê đã xuất kho theo tiêu thức hợp lý. Căn cứ để xác định chi phí cần phải phân bổ mỗi kỳ có thể là thời gian sử dụng mà công cụ, dụng cụ, bao bì, đồ dùng cho thuê tham gia vào các hoạt động sản xuất kinh doanh. Khi thực hiện phân bổ, ghi:

Nợ Tài khoản 154, 641, 642

Có Tài khoản 242

Trường hợp mua tài sản và bất động sản đầu tư theo hình thức trả chậm, trả góp

Nếu doanh nghiệp mua TSCĐ hữu hình, TSCĐ vô hình hoặc mua bất động sản đầu tư theo hình thức trả chậm, trả góp và sử dụng ngay cho hoạt động sản xuất kinh doanh, để nắm giữ chờ tăng giá hoặc cho thuê hoạt động, ghi:

Nợ các Tài khoản 211, 213, 217

Nợ Tài khoản 133

Nợ Tài khoản 242

Có Tài khoản 331

Khi tiến hành thanh toán tiền cho người bán, ghi:

Nợ Tài khoản 331

Có các Tài khoản 111, 112

Định kỳ, khoản trả chậm, trả góp tính vào chi phí doanh nghiệp, ghi:

Nợ Tài khoản 635

Có Tài khoản 242

Trường hợp hoàn thành công việc sửa chữa lớn, đã được phân bổ khoản chi phí vào nhiều kỳ kế toán

Trường hợp khoản chi phí sửa chữa TSCĐ phát sinh lớn, doanh nghiệp không thực hiện trích trước khoản chi phí sửa chữa TSCĐ, cần phải phân bổ chi phí vào nhiều kỳ kế toán, khi công việc sửa chữa hoàn thành:

Kết chuyển khoản chi phí sửa chữa tài sản cố định vào tài khoản chi phí trả trước, ghi:

Nợ Tài khoản 242

Có Tài khoản 241

Định kỳ, tính và phân bổ khoản chi phí sửa chữa tài sản cố định vào khoản chi phí sản xuất, kinh doanh trong kỳ, ghi:

Nợ các Tài khoản: 641, 642, 623, 627,…

Có Tài khoản 242

Trường hợp doanh nghiệp trả trước khoản lãi tiền vay cho bên cho vay

Khi trả trước khoản lãi tiền vay, ghi:

Nợ Tài khoản 242

Có các Tài khoản 111, 112.

Định kỳ, khi phân bổ lãi tiền vay theo số phải trả từng kỳ vào khoản chi phí tài chính hoặc vốn hoá tính vào giá trị tài sản dở dang thì ghi:

Nợ Tài khoản 635

Nợ Tài khoản 241

Nợ Tài khoản 627

Có Tài khoản 242

Hy vọng những thông tin mà chúng tôi chia sẻ sẽ giúp bạn có cái nhìn cụ thể hơn về tài khoản 242 là gì. Nếu bạn đang có nhu cầu tư vấn đầu từ hay các dịch vụ kế toán, kiểm toán thì hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ nhé.